“Todo va a ser mejor cuando esté digitalizado. Los costos y riesgos serán menores y más fáciles de administrar”. Esta es la promesa de la transformación digital. ¿Qué significa esto realmente? ¿Y qué significa para el mercado de derivados? Porque hoy en día los bancos sienten que gran parte de sus procesos y productos son digitales, por lo que ven poco valor o prioridad en “incrementar” la transformación digital.

Veamos entonces el alcance de las tecnologías subyacentes para avanzar hacia la transformación digital, el valor que éstas proporcionan, y cómo encajan en las actividades de los mercados de derivados en los bancos y demás entidades financieras.

Nuestro objetivo es proporcionar las definiciones y bases para la elaboración de una estrategia de digitalización que genere valor a las entidades, y que esté en armonía con un proceso de digitalización en todo el ciclo de vida de la operación.

El manejo de los datos

Los bancos están iniciando el camino hacia la transformación digital. Y para ello, están acumulando una cantidad enorme de datos (estructurados y no estructurados) con la finalidad de generar valor a través del análisis de esa información. En ese camino, las siguientes son las cuatro etapas en las cuales las entidades manejan los datos que acumulan:

Captura: Los datos clave que se generan de las interacciones de personas o de la entidad con los mercados se transforman en datos dentro de los sistemas del banco. Se pueden generar pérdidas de valor de la información si la captura de los datos se hace manual, o si la información no se sistematiza.

Procesamiento: Las entidades administran todos esos datos, agregan nuevos, crean nuevos datos secundarios al procesar e interpretar los primeros, y los distribuyen a diferentes niveles dentro de la entidad. Cuando los datos no se sistematizan para integrarlos a toda la entidad, o cuando existen brechas funcionales, hay pérdida de valor.

Evaluación: La mayoría de las decisiones se toman con base en el procesamiento de la información capturada. Por ejemplo, gran parte de las decisiones sobre administración de riesgos en un banco se basan en los cálculos de scoring y de valoración de riesgos. La pérdida de valor se genera cuando las decisiones no se apoyan en la información generada por los sistemas, pues esta debería servir de criterio para fundamentar una decisión. De hecho, es cada vez más frecuente la toma de decisiones autónomas basadas en algoritmos de negociación o de riesgos.

Conservación: En los mercados de capitales, la información que soporta la toma de decisiones debe conservarse y muchas veces gestionarse para informar a autoridades y sistemas de control interno. La pérdida de valor se genera cuando los silos o la falta de documentación impiden hacer una evaluación de los criterios con base en los cuales se tomaron determinadas decisiones.

Estas cuatro etapas están naturalmente interrelacionadas a lo largo de diferentes sistemas y funciones; y se retroalimentan en la medida en que los volúmenes de interacción aumenten.

La transformación digital

Con un panorama de múltiples fuentes de información y datos, las herramientas digitales como la computación en la nube, la inteligencia artificial y la analítica de datos nos sirven precisamente para superar las brechas en la administración de los datos, sobre todo de los no estructurados.

La computación en la nube

Desde un punto de vista operativo los mercados de capitales hoy en día ven en las soluciones de software en la nube (tipo software as a service) una alternativa eficiente para acceder a servicios que de otra manera tendrían que hacerlo incurriendo no solo en gastos de servidores, sino de arquitectura de soluciones. Por ello, ha habido una gran aceptación en ese tipo de soluciones, pues ofrecen una gran flexibilidad para las entidades.

Esa flexibilidad se evidencia en una reducción de costos, y en una oferta de servicios que soporta niveles de escalabilidad que le permiten innovar rápidamente y a bajos costos de implementación.

Lo importante es que la información esté segura, y en un ambiente de privacidad que les permita a las entidades estar a salvo de amenazas a la integridad o existencia de los datos. Y afortunadamente, el nivel de seguridad y de herramientas disponibles para los bancos a través de los servidores en la nube (públicos, privados o mixtos), sobrepasa los niveles de seguridad que típicamente podría establecer un banco en la región. Son billones de dólares los que se han dedicado a fortalecer la seguridad de los servidores en la nube.

En relación con la aplicación de la computación en la nube para la extracción de información no estructurada de los contratos de derivados, tal vez la mayor ventaja está en que eso permite que los datos sean accesibles para todos aquellos con razones legítimas de acceso.

La inteligencia artificial:

En los mercados de derivados las entidades tienen que tomar decisiones fundamentales sobre las operaciones y la gestión de los riesgos de ellas; además de toda una serie de decisiones sobre temas conexos como contabilidad, recursos humanos, asuntos legales, reportes, etc. Por ello, gran parte de esas decisiones ha sido encargada a algoritmos que no tienen sesgos cognitivos y son buenos procesando conjuntos de datos muy grandes.

Esas decisiones se basan en herramientas de análisis que permiten la identificación de patrones o relaciones entre variables. Estos patrones en última instancia proporcionan capacidades predictivas o al menos explicativas que ayudan a tomar decisiones de manera más efectiva.

Lo que se conoce como inteligencia artificial (“IA”) es precisamente el desarrollo de aplicaciones que imitan y modelan sistemas sobre el funcionamiento del cerebro humano. Y el machine learning, que es una rama de la IA, aplica técnicas estadísticas con el objetivo de permitir que los programas aprendan tanto sus propios trabajos como también autocorregirse para condiciones cambiantes.

Aplicado a la captura de datos de los contratos de derivados, la inteligencia artificial hace el trabajo humano de identificar unos datos en unas imágenes y convertirlos en datos en una tabla. El desafío naturalmente está en la construcción de los algoritmos que permiten identificar los datos clave entre miles de páginas.

Y el alcance es gigantesco. Con la cognición intuitiva las máquinas pueden llegar a realizar conjeturas basadas en la mejor información disponible, como, por ejemplo, sobre la base de información financiera histórica de un cliente, establecer cuando va a necesitar coberturas, o qué tipo de cobertura tendrá mejor comportamiento o cuál es el nivel de cobertura óptimo dadas las características del cliente y de los mercados. Todo en tiempo real.

La analítica de datos:

Cuando se trata de procesamiento de información es frecuente que los volúmenes sean abrumadores; y si estamos hablando de información no estructurada, además de volumen las entidades enfrentan el reto de no saber “qué hacer” con toda esa información, “¿cómo puedo hacer una evaluación adecuada de toda esa información?”.

En los bancos los registros y la gestión de datos se realiza a través de bases de datos relacionales (RDBMS), que es una tecnología de la década de los 70, que registra los datos de una manera altamente estructurada (tablas y relaciones entre tablas).

Naturalmente se han desarrollado enfoques alternativos para almacenar y administrar datos como los basados en formatos XML, o bases de datos como NoSQL que permiten una mayor flexibilidad y pueden soportar un rendimiento de datos más rápido.

El big data surge para extraer valor de una serie muy grande de datos que individualmente capturados no valen nada (ej. Redes sociales). Pero cuando la entidad aplica analítica a un volumen muy grande de datos que en principio tienen poco valor, lo que obtiene son patrones que generan nueva información ahora valiosa para tomar decisiones.

Para los bancos, el big data y la analítica de datos es valiosa si cree que puede obtener valor del análisis de una gran cantidad de datos. Y si vamos para el mercado de derivados, cuando tenga capturada la información de los contratos, el valor agregado está en poder hacer una lectura estructurada de miles o millones de datos no estructurados.

Por ejemplo, en ContratoMarco.com estamos capturando más o menos 180 datos de cada contrato de derivados. Si una entidad tiene dos mil contratos de derivados tendremos la nada despreciable cifra de 360 mil datos de los contratos de derivados de sus clientes. Y si a eso le sumamos la captura de datos de las operaciones forwards que realizan esos mismos clientes, podemos superar un millón de datos capturados, de los contratos de sus clientes y de sus operaciones.

Lo verdaderamente increíble es que esa data ya está “digitalizada” por las entidades, pero no es líquida esa información, el banco no la está capturando. Y esa es precisamente nuestra propuesta de valor.

De hecho, al combinar todas estas herramientas lo que tendrá la entidad es una verdadera ventaja competitiva en el mercado, muy poderosa para crear valor a sus clientes.

Ahora, la pregunta es ¿cómo empiezo?

El primer paso: los contratos de derivados

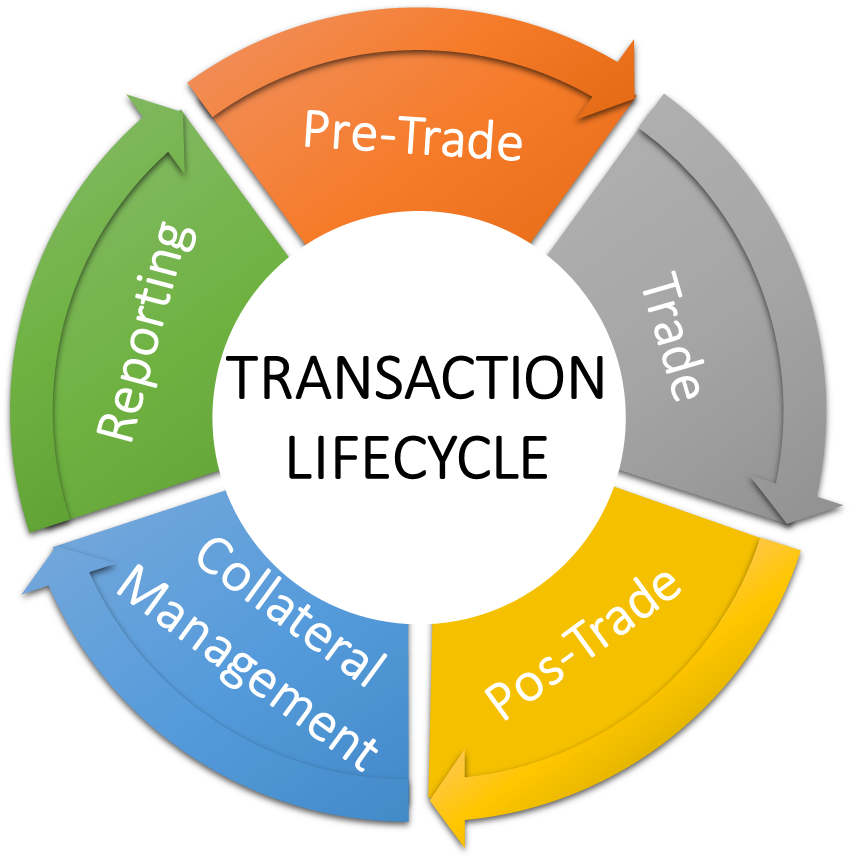

Volvamos al ciclo de vida de una operación de derivados que, como lo señalamos, está dividido en cinco etapas:

1. antes de su ejecución (pre-trade);

2. ejecución (trade execution);

3. posterior a ella (post-trade);

4. administración de garantías (collateral management), y;

5. generación de informes de la transacción (reporting).

Cada una de esas etapas tiene sus propios retos y dificultades dentro de un proceso de transformación digital para los bancos que ofrecen activamente coberturas con instrumentos derivados (sell-side). La generación de reportes se viene realizando de manera efectiva, pues de por medio está el cumplimiento regulatorio, seguramente es posible hacerlo de manera más eficiente, pero en tal caso la necesidad de integrar datos a la generación de reportes y la integración con varios aplicativos, hacen que no pudiera ser el paso inicial.

La negociación y la administración de garantías son procesos que se realizan ya en entornos digitales. El monto y la importancia de esas etapas hacen que tampoco sea el paso inicial para probar herramientas digitales. Seguramente es un paso más adelante, pero no el primero.

Nos quedan entonces las actividades antes y después de la ejecución. Revisadas cada una de ellas, donde más impacto se puede generar, manteniendo controlado el riesgo de implementación es sin duda en la digitalización de los contratos de derivados.

En efecto, de las diferentes etapas del ciclo de vida de la operación las que menos están digitalizadas son las relacionadas con los procesos de vinculación y de documentación. Por lo mismo, donde más fácil se puede iniciar una transformación digital de manera controlada y con menores inversiones de tiempo y de recursos es en esa etapa.Además, la digitalización de los contratos de derivados nos permite identificar la data que alimenta las actividades de un mayor número de personas, a la vez que nos ayuda a disminuir los riesgos en que hoy en día están incurriendo las entidades.

Y es que, en la medida en que los contratos no están en bases de datos correlacionadas, la adopción de un modelo digital para capturar, extraer y procesar la información de los contratos de derivados no tendrá implicaciones importantes en los sistemas relacionados.

La creación de valor: mejorando la interacción con el cliente

La mayor parte de las inversiones que han realizado los bancos en sus procesos de transformación digital han estado enfocadas en mejorar la interacción con el cliente, particularmente en la banca retail. Los servicios de banca por teléfono, por internet, las aplicaciones redujeron la necesidad de mantener costosas redes de sucursales.

Para la banca empresarial, la transformación digital ha estado presente a través de las integraciones del banco para facilitar el comercio electrónico, el funcionamiento de portales y pasarelas de pagos y las API, que son los medios de interacción del cliente empresarial con el mundo digital de la banca. Al mismo tiempo, todo ese desarrollo del comercio electrónico ha significado que los bancos deban crear unos centros de procesamiento más eficientes e integrados en la infraestructura existente. Es decir, la transformación digital se ha visto reflejada en la capacidad de los bancos de hacer más eficiente sus procesos para responder a los incrementos en los volúmenes de atención de los clientes empresariales.

La atención a los clientes de mercado de capitales comenzó con el desarrollo de portales durante la era de las puntocom. Inicialmente, los portales proporcionaban una forma de brindarles a los clientes acceso a información sobre el mercado, precios y alguna operación a través de los mismos. Hoy en día, los clientes demandan unos portales mucho más personalizados que ofrezcan más servicios de valor agregado como valoración de las posiciones para poder incluirlas en la contabilidad, remisión de información e instrucciones sobre las operaciones, entre otros. Pero la base actual de atención al cliente institucional está en ofrecer personalización. Y la forma eficiente de hacerlo es a través de herramientas digitales que faciliten la implementación eficiente de una propuesta de valor como la que los clientes esperan.

En los mercados de derivados, un portal robusto implica el desarrollo de una solución que se integre adecuadamente con el resto de la infraestructura de la empresa, reduciendo los riesgos operativos de una implementación. Un aumento en la integración digital puede tener impactos muy positivos en el procesamiento, la administración de datos y la toma de decisiones de los clientes. Así, si se capturan más datos de sus operaciones, empezando por las del contrato, el banco podrá ofrecer mejor información a través de la interacción digital, lo cual mejorar la calidad de los datos utilizados por los sistemas para su procesamiento. Y ese es el circulo virtuoso de la creación de valor para el cliente.

La mejora general en la cantidad, calidad y puntualidad de los datos permite que los algoritmos tomen mejores decisiones con respecto a los clientes y sus operaciones. También crea oportunidades para la toma de decisiones automatizadas para administrar mejor los riesgos de un cliente individual o de un conjunto de clientes. Con técnicas de inteligencia artificial como el aprendizaje automático, proporciona el potencial para que los algoritmos aprendan a interactuar mejor con el mundo exterior.

En el corto plazo, habrá un enorme beneficio en la creación de valor al interior de las entidades al facilitarle la toma de decisiones, lo que permitirá crear nuevos flujos de ingresos y una mayor recompensa en el mediano y largo plazo. Se trata de crear una mejor experiencia para las áreas del back, middle y front office.

#HagamosloSimple ¿Cómo crees que podríamos hacer más simple el manejo de estas garantías? Comenta a continuación o escríbeme a juan@contratomarco.co